- 新三板重要公告汇总(2|利来老牌游戏平台025年2月21日)

- |利来老牌国际官网app接收!千亿巨头港股IPO新进展

- |利来利往两句话怎么讲的退至新三板的左江3两个多月发7次股价异动公告 律师提醒退市不影响股民索赔

- IPO研究|本周2股申购国产“血透龙头”将上会

- |来利国际旗舰厅揭秘玄机科技:半年收入126亿新三板挂牌的背后玄机

- 新三板基础层公司普克科技大宗交易溢价488%成交金额41841万元

- 青岛独角兽赴港IPO苹果依赖症难解

- |国际利来官网深交所打响2025年IPO监管“第一枪”:飞速创新带“病”闯关遭罚

- 2025年2月浙江新三板企业市值TOP100:5家企业|利国娱乐国际老牌w66排队北交所IPO

- 证监会同意太力科技深交所创业板IPO注册

过去10年来★,房地产行业面对的监管政策较为严格,房地产私募基金参与的类REITs产品在市场上也较少(不包含作为通道进行层级嵌套的类REITs产品)★,但随着2023年2月中国证监会和基金业协会正式启动不动产私募投资基金试点工作,不动产私募基金的股债比大幅突破,未来房地产私募基金参与类REITs有望迎来新的增长点。

建信建融REITs的原始权益人为建信住房服务有限责任公司(★“建信住房★”),底层资产为位于北京市大兴区西红门镇的北京星光保障性租赁住房项目、位于上海市宝山区高镜镇的上海幸福莱保障性租赁住房项目(“上海幸福莱项目”)以及位于江苏省苏州市姑苏区的苏州天荟保障性租赁住房项目(统称为“建信保障性租赁住房项目★”),其中上海幸福莱项目系通过房地产基金投资并退出的项目,该项目从Pre-REITs发展为基础设施公募REITs的历程如下:

2021年6月7日,原始权益人光控安石和光全投资以光大产业园作为底层基础资产,将安恬投资100%股权转让给基础设施公募基金持有的资产支持专项计划,并募集设立“华安张江光大园封闭式基础设施证券投资基金★”★,完成房地产私募基金的退出★。

尽管如此★,该项目仍为我们提供了房地产私募基金参与类REITs的重要交易结构参考★。如果未来房地产私募基金培育的底层项目未达到公募REITs的发行条件★,房地产私募基金先发起设立类REITs也是一种重要的可选退出方式。

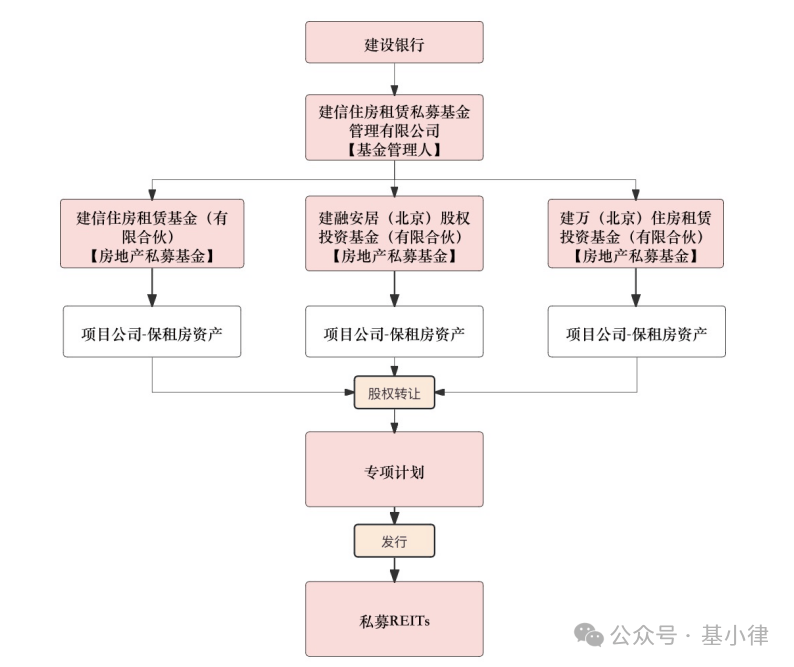

根据上交所债券项目信息平台的公告★,建信住租私募REITs的原始权益人是建信住房租赁基金(有限合伙)、建融安居(北京)股权投资基金(有限合伙)、建万(北京)住房租赁投资基金(有限合伙)(合称为“建信住房租赁基金”),计划管理人为中金公司。根据上交所债权业务部官方公众号转载的证券日报文章,建信住租私募REITs的交易结构为:建信住房租赁基金持有位于上海市闵行区、杭州市上城区和武汉市汉阳区的三个保租房项目★,建信住房租赁基金通过向专项计划转让前述底层资产的项目公司股权★,发起设立建信住租私募REITs★,实现房地产私募基金的顺利退出★。相较于传统不动产ABS,该产品在运营治理、二级市场交易、信息披露、扩募安排等方面做出更为市场化的机制设计★。

鉴于Pre-REITs实质及表现形式均为房地产私募基金★,特别之处是在产品设立之初即以REITs作为退出目标★,因此本部分仅对房地产私募基金发起设立类REITs、私募REITs★、公募REITs的交易结构及典型案例进行详细解读★:

市场首单私募REITs产品为2023年12月上交所发行的“华泰-中交路建清西大桥持有型不动产资产支持专项计划”项目,虽然交易所将该产品名称定为“持有型ABS★”,但因其平层结构及不设置预期收益率的权益性设计,被广泛认为是市场首单私募REITs。截至2024年底★,市场上已发行6单持有型ABS产品。其中★,建信住房租赁基金(有限合伙)于2024年4月发起的私募REITs“建信住房租赁基金持有型不动产资产支持专项计划”(“建信住租私募REITs★”)为首单也是目前唯一一单房地产私募基金参与私募REITs的市场案例。

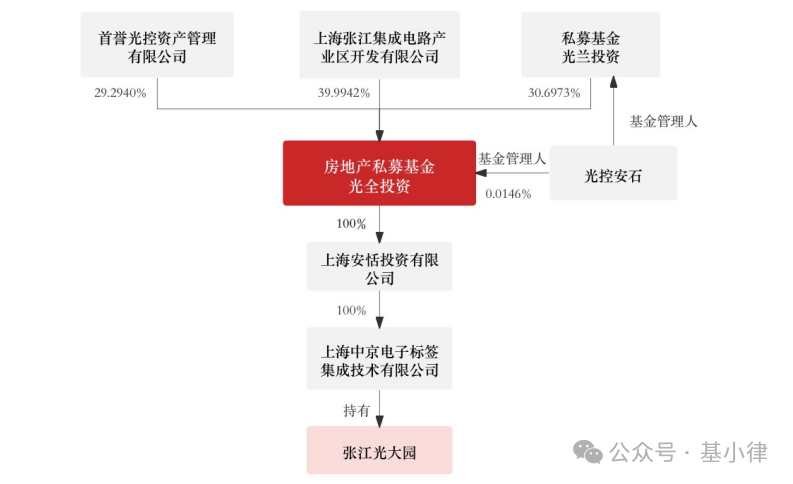

原始权益人光全投资系基金管理人光控安石设立的房地产私募基金,其投资人包括上海光兰投资中心(有限合伙)(30.6973%★,★“光兰投资★”,执行事务合伙人为光控安石)、上海张江集成电路产业区开发有限公司(39.9942%)和首誉光控资产管理有限公司(29.2940%)★。2017年1月★,光全投资通过其设立的SPV上海安恬投资有限公司(“安恬投资★”)向中京技术有限公司收购上海中京电子标签集成技术有限公司(★“中京电子”)100%股权,进而取得了底层资产张江光大园。地产私募基金架构及底层资产控制情况如下:

该项目是市场上首单也是至今唯一一单房地产私募股权投资基金直接通过Pre-REITs+公募REITs实现退出的案例★,详细案例解读可参阅我们此前发布的文章《》。

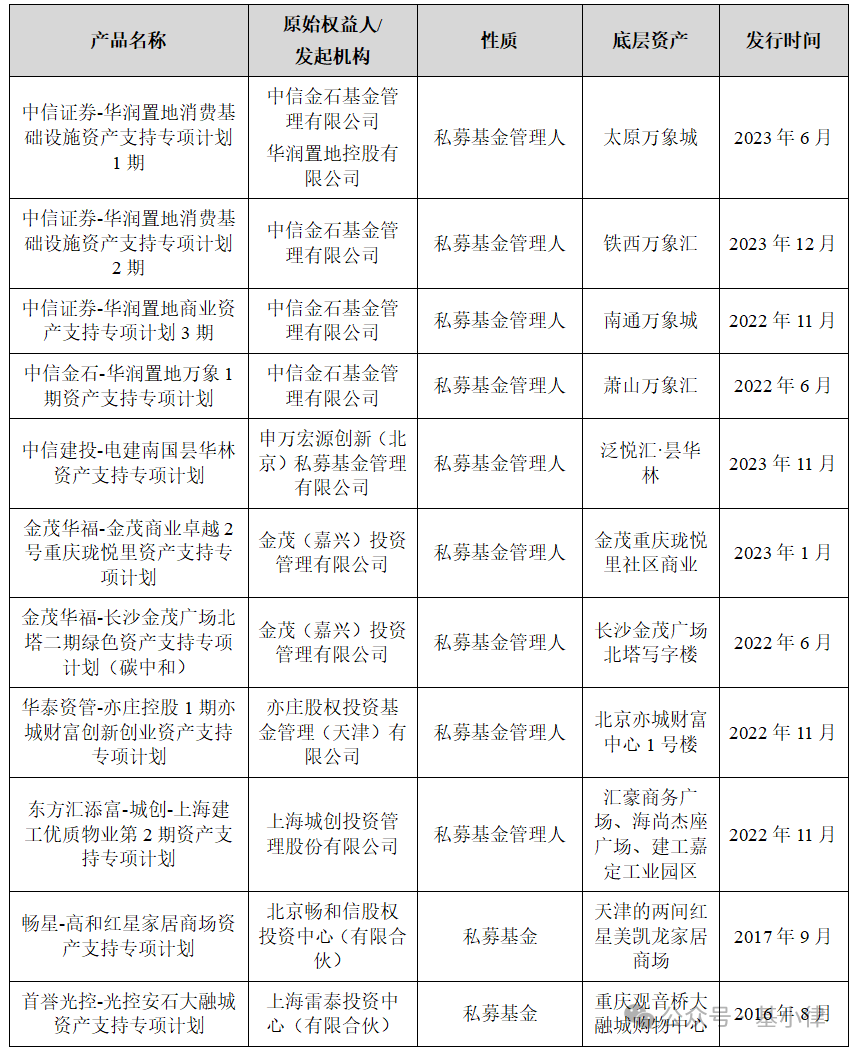

上述项目中,比较有代表性的是中信证券承销的华润置地消费基础设施/商业资产项目,私募基金管理人中信金石基金管理有限公司作为原始权益人,代表管理的中信金石-华润置地不动产产业私募股权投资基金,以其持有的太原、沈阳★、南通★、杭州等地的万象城商业物业★,发起设立类REITs。但研究该项目的基础资产,却并未像我们所期待的——私募基金通过发行Pre-REITs项目先期培育,待商业物业运营成熟后发起设立类REITs。该项目中私募基金受让取得华润置地控股有限公司持有的成熟底层物业,并立即发行私募REITs★,其实质是地产商通过出表融资实现资金退出,房地产私募基金在该项目中的角色较为有限★。

房地产私募基金作为金融市场中重要的资本运作工具,在中国多层次REITs市场的构建中发挥着举足轻重的作用。在现行监管政策和市场案例的联合构建下★,房地产私募基金参与多层次REITs市场主要表现为两种途径★,亦即发挥两种角色,其一是作为原始权益人发起各类REITs产品★,其二是作为投资者投资并持有REITs份额★,本文所讨论的房地产私募基金参与多层次REITs市场主要是指第一种方式。

2021年3月10日,投资人光兰投资将其持有的部分认缴出资份额转让、部分认缴出资份额退伙★,在Pre-REITs层面完全退出★。

案例一★:华安张江产业园封闭式基础设施证券投资基金(张江光大园REITs)

上海幸福莱项目由上海悦瑕企业管理有限责任公司(“上海悦瑕★”)通过司法拍卖及资产转让方式收购后进行内部装修,于2020年5月正式投入运营。

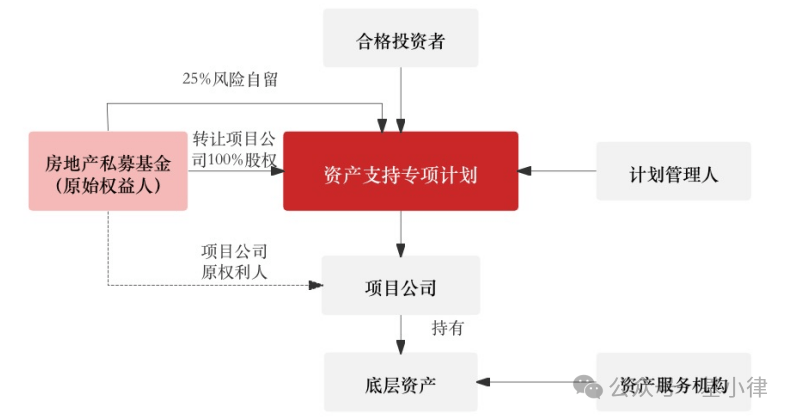

房地产私募基金参与私募REITs的交易结构与其参与类REITs的交易结构相似,仅在投资端存在差异★,即不设置优先劣后的结构化安排,采取所有投资人平等共担成本共享收益的平层机制★。相应地★,私募REITs作为权益型产品,投资收益与资产运营情况直接相关,不设置预期收益率★。

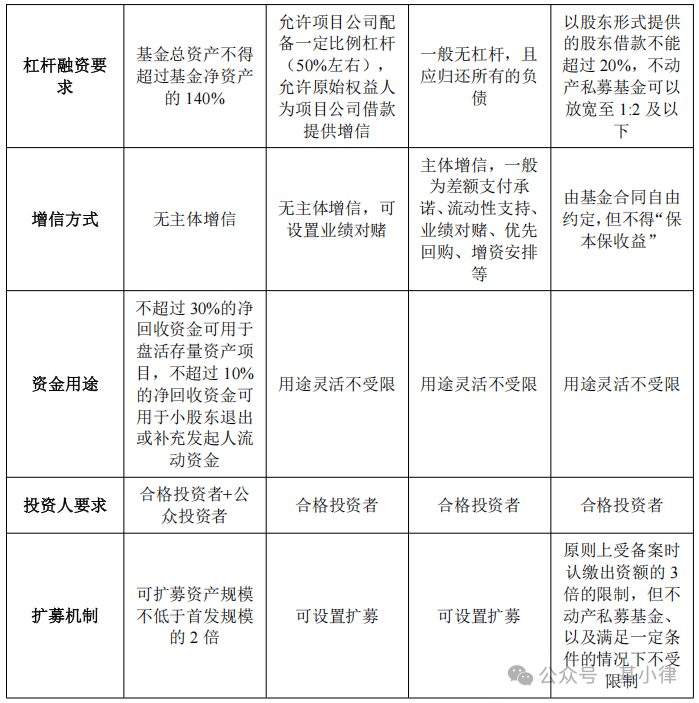

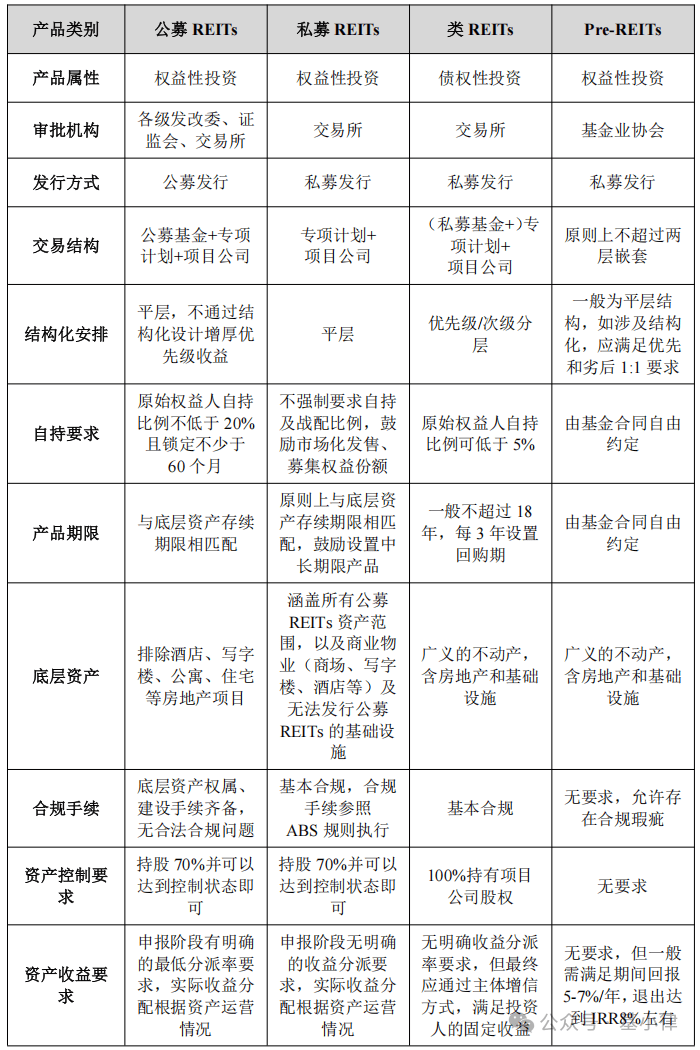

综合前述房地产私募基金发起公募REITs、私募REITs、类REITs和Pre-REITs四种产品的基础资产要求★、交易结构与典型案例,我们将四种REITs产品的各个要素进行系统总结,便于不同类型的房地产私募基金选择发起适合其资产特性的REITs产品。

尽管当前市场仍面临估值波动、发行速度缓慢等挑战,但我们有理由相信★,随着监管政策的不断完善和市场机制的逐步成熟,房地产私募基金将在REITs市场中发挥更大的作用利利国际最给力的老牌网★。展望未来,房地产私募基金不仅有望通过多层次REITs市场实现更高效的资本退出★,还将为投资者提供更多元化的投资选择。尽管前路充满挑战★,但我们对中国REITs市场的发展充满信心。期待在不久的将来利利国际最给力的老牌网,房地产私募基金能够与REITs市场共同成长,推动中国房地产市场迈向更加成熟、稳健的新阶段。

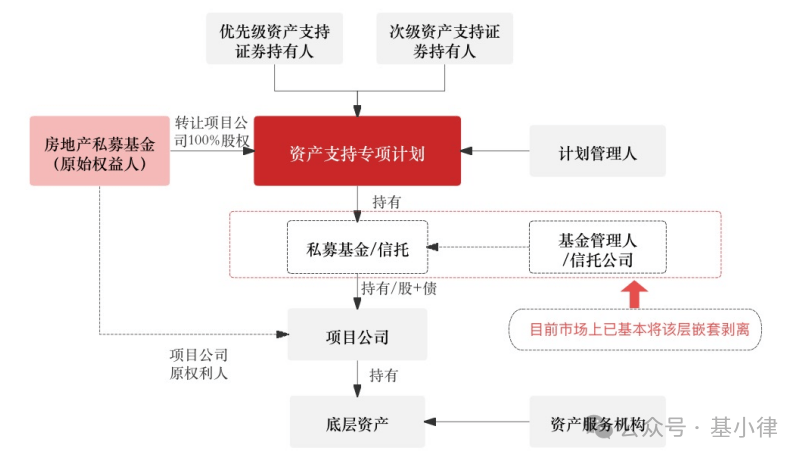

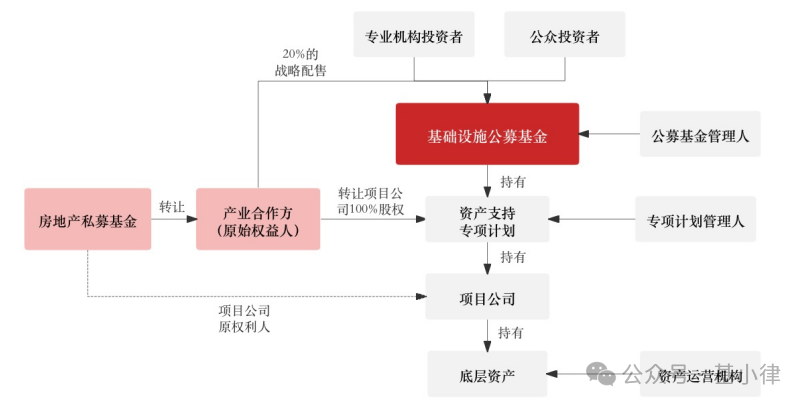

实践中,房地产私募基金参与基础设施公募REITs的交易结构通常表现如下:

2023年8月29日★,建信住租基金★、建信住租管理将合计持有上海悦瑕100%的股权转让给原始权益人建信住房,完成房地产私募基金的退出。

自2022年5月19日国务院办公厅在《关于进一步盘活存量资产扩大有效投资的意见》(〔2022〕19号)中首次提出探索建立★“多层次基础设施REITs市场”以来★,多层次REITs市场这一概念已成为不动产投资领域的重要议题★。所谓多层次REITs市场,顾名思义,就是由目前市场上的Pre-REITs★、私募REITs★、公募REITs(一般也会提到类REITs)共同组成的中国REITs市场的组织体系★。房地产私募基金是指所有以投资房地产项目为投资方向的私募股权投资基金,Pre-REITs是拟以REITs作为退出方向而专门组建的基金,属于房地产私募基金的一种类型,更接近于中国证券投资基金业协会()于2023年2月20日颁布的《不动产私募投资基金试点备案指引(试行)》中所规定的“不动产私募基金”,当然Pre-REITs也包括部分尚未获得不动产试点资格的普通房地产基金。

私募基金退出后,原始权益人建信住房以建信保障性租赁住房项目作为底层基础资产,将上海悦瑕等三家项目公司全部股权转让给基础设施公募基金持有的资产支持专项计划,并拟募集设立“建信建融家园租赁住房封闭式基础设施证券投资基金”。

房地产私募基金作为多层次REITs市场的重要参与者,正在逐步展现出其在盘活存量资产、优化资本结构、推动房地产市场健康发展中的独特价值。随着Pre-REITs、类REITs★、私募REITs和公募REITs★“四驾马车”的协同推进★,房地产私募基金在多层次REITs市场中的角色愈发重要。

2022年10月31日★,建信住房租赁基金(有限合伙)(★“建信住租基金”)以999.9万元人民币收购上海廷寓实业有限公司所持有的上海悦瑕99.99%的股权★,建信住房租赁私募基金管理有限公司(“建信住租管理”)以0.1万元人民币收购上海廷寓实业有限公司所持有的上海悦瑕0.01%的股权。

张江光大园REITs原始权益人为光控安石(北京)投资管理有限公司(“光控安石★”★,基金管理人)和上海光全投资中心(有限合伙)(“光全投资”),底层资产为位于张江科学城集成电路产业园核心区的张江光大园。该项目从Pre-REITs发展为基础设施公募REITs的进化历程如下★:

经检索★,截至2024年12月底,市场上已发行的房地产私募基金作为原始权益人参与类REITs的项目情况如下:

但囿于监管部门尚未推出私募REITs规则★,本文仅根据目前已发行的市场案例讨论私募REITs的交易结构,不排除未来的交易结构中会嵌套有限合伙(私募基金)作为SPV持有项目公司的股权,向合格投资者募集资金。

经检索,截至2024年12月底★,市场上已发行的房地产私募基金参与基础设施公募REITs的案例仅有两单,项目情况如下★:

在上述交易结构中,房地产私募基金并未直接作为原始权益人,而是通过“资产过桥”的方式向其产业合作方先行转让底层资产实现资金退出,最终实现由产业合作方作为原始权益人申请募集基础设施公募基金。实践中房地产私募基金参与的基础设施公募REITs之所以采用上述交易结构★,主要原因在于在当前的监管政策下★,房地产私募基金直接作为原始权益人存在诸多掣肘,包括20%战略配售比例要求、净回收资金用途以及扩募规模要求的限制等。

案例二★:建信建融家园租赁住房封闭式基础设施证券投资基金(建信建融REITs)

受限于中国公募REITs的政策导向,能够以基础设施公募REITs退出的房地产私募基金尚存在一定限制★。截至目前★,不动产类底层资产包括仓储物流、产业园区★、保障房、百货商场、购物中心等资产★,而酒店、写字楼、公寓、住宅等尚不包含在试点范围内(符合条件的配套酒店和办公除外)。此外★,基础设施公募REITs延续对房地产市场严格监管的调控政策,要求底层资产项目用地性质符合土地管理相关规定,严禁规避房地产调控要求,项目发起人(原始权益人)不得从事商品住宅开发业务★,不得为商品住宅开发项目变相融资。