- 呼中区财政局党组关于巡察整改进展情况的通报

- 晶澳科技: 信息披露管理制度(H股上市后适用)

- |w66利兰国际润丰股份:根据信息披露相关规定公司仅在定期报告中披露股东人数

- 算力调度行业现状怎么样(2024年前三季度上市公司财报对比)

- 【致同研究之年报分析】金融工具披露示例(3):银行存款的列报

- 2025年审计委员会议程:(一)首要任务:关注财务报告和相关内部控制风险

- |利来平台高新发展:公司持续推进科技战略转型从提升上市公司质量和维护投资者利益角度稳步推进各项业务

- ST东时:根据相关法律法规的要求公司将在定期报告中披露股东人数等相关信息

- 晶澳科技: 审计委员会工作细则|利来老牌国际官网(H股上市后适用)

- 透视合规:2024年度A股上市公司信息披露监管情况概览与合规建议

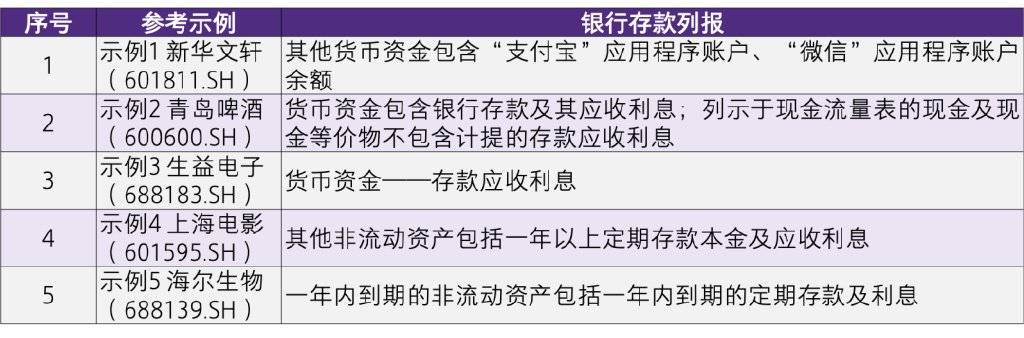

银行活期存款计提的利息、定期存款尚未到结息日基于实际利率法计提的利息都属于摊余成本的组成部分★,应包含在相应金融工具的账面余额中,即与本金一起核算,列报时考虑流动性。具体而言,银行活期存款和短期定期存款计提的利息在“货币资金——银行存款”列报,对应损益项目是★“财务费用——利息收入”。对于存期大于1年且资产负债表日距离到期日大于1年的定期存款★:(1)若按活期利率计提利息,本金和计提的利息均列报于★“货币资金——银行存款★”★;(2)若按定期利率计提利息★,从流动性角度分析★,企业将持有定期存款至到期日并收取合同现金流,属于非流动资产★,建议本金和利息列报于“其他非流动资产——定期存款”★,并进行披露说明。

其中因抵押★、质押或冻结等对使用有限制,因资金集中管理支取受限★,以及放在境外且资金汇回受到限制的货币资金明细如下:

其他说明:本年末,银行存款余额中包含 3 个月以上定期存款★,金额为人民币 4,395,140,000.00 元(2022 年 12 月 31 日:人民币 3,135★,000,000.00 元),利率为 1★.80%-3.85%,本年管理层持有该定期存款意图为灵活安排资金,根据资金需求情况随时进行资金支取。

根据《关于严格执行企业会计准则 切实做好企业2022年年报工作的通知》(财会〔2022〕32号)★,企业持有由中国人民银行发行的数字人民币的★,可以增设★“数字货币——人民币”科目进行核算,在资产负债表中将其列报在“货币资金”项目★,并根据《企业会计准则第31号——现金流量表》等规定判断是否属于现金及现金等价物和进行相应列报。

本年末,其他货币资金包含“支付宝★”应用程序账户、“微信”应用程序账户、电商平台网店账户及证券账户中的余额人民币 8,720,319.82 元(2022 年 12 月 31 日:人民币 1,774★,804.23元)★,其余为受限货币资金★,受限货币资金情况参见附注(七)、31★。

(iv) 于 2023 年 12 月 31 日★,存放在境外的款项系本公司之子公司香港公司、澳门公司和越南公司分别存放在中国香港★、中国澳门和越南的库存现金和银行存款及其应收利息。存放在境外的款项不存在汇回限制★。

银行存款通常以摊余成本计量★。根据CAS 22★,摊余成本,应当以该金融资产或金融负债的初始确认金额经下列调整后的结果确定★:(1)扣除已偿还的本金★;(2)加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额★;(3)扣除累计计提的损失准备(仅适用于金融资产)。即摊余成本本身就包含本金、利息及金融资产减值★。

企业利用财务公司、资金结算中心等平台将集团内部资金集中管理,实务中有些企业将其作为★“其他应收款”列示,有些企业将其作为“货币资金”列示★,导致会计信息不可比和报表使用者的误读。《企业会计准则解释第15号》强调归集至集团母公司账户的资金,成员单位应当在资产负债表★“其他应收款”项目列示。此外★,为突出资金集中管理存款的特殊性★,成员单位可以增设★“应收资金集中管理款”项目,在“其他应收款”项目之上单独列示。

货币资金期末余额较期初余额减少734★,431,236.25元★,降幅63★.13%。主要系本期募集资金投入以及归还贷款所致。

本期为“上市公司年报分析之金融工具准则应用披露示例”子系列微信之一,解析内容为银行存款列报的披露示例。

(ii) 系本公司之子公司财务公司存放于中央银行的法定准备金及其应收利息。于2023年12月31日★,法定准备金要求的缴存比例为吸收存款余额的5% (2022年12月31日:5%)。

系列微信研究涉及的准则和监管要求包括:长期股权投资准则(CAS 2)★、企业合并准则(CAS 20)、企业合并报表准则(CAS 33)、政府补助准则(CAS 16)、股份支付准则(CAS 11)、资产减值准则(CAS 8)、会计政策、会计估计变更和差错更正准则(CAS 28)、或有事项准则(CAS 13)、投资性房地产准则(CAS 3)、收入(CAS 14)★、金融工具确认和计量准则(CAS 22)★、保险合同准则(CAS25)★、租赁准则(CAS 21)★、A+H股境内外披露差异、营业收入扣除事项、非经常性损益披露等其他准则及监管要求。

对于成员单位未归集至集团母公司账户而直接存入财务公司的资金,成员单位应当在资产负债表“货币资金”项目中列示★,根据重要性原则并结合本企业的实际情况,成员单位还可以在★“货币资金”项目之下增设“其中★:存放财务公司款项”项目单独列示。需要注意的是★,如果公司将大额银行存款存放于控股股东控制的集团财务公司,因集团财务公司出现流动性困难★,公司存放在财务公司的存款出现无法及时兑付、无法正常支取等情形★,则公司应合理判断集团财务公司信用风险变化情况,恰当计提预期信用损失★。